{kind=link}

Um novo decreto foi emitido pelo prefeito Aquiles da Areia (PP), passa a obrigar todos os órgãos e entidades municipais a efetuar retenções na fonte do Imposto de Renda (IR) sobre pagamentos destinados a pessoas físicas e jurídicas. Essa medida se aplica ao fornecimento ou disponibilização de bens, bem como à prestação de serviços em geral, incluindo obras.

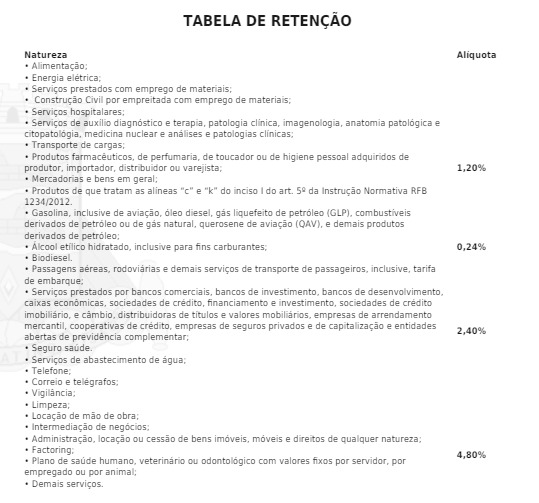

As retenções serão efetuadas sobre qualquer forma de pagamento, inclusive pagamentos antecipados por conta de fornecimento de bens ou de prestação de serviços para entrega futura. No entanto, não estão sujeitos à retenção do IR na fonte os pagamentos realizados a pessoas jurídicas, instituições, órgãos, entidades e outros, ou por serviços e mercadorias especificados no art. 4º da Instrução Normativa RFB nº 1234, de 2012.

Para fins deste Decreto, a pessoa jurídica fornecedora do bem ou prestadora do serviço deverá informar no documento fiscal o valor do IR a ser retido na operação. Em caso de pagamentos com glosa de valores constantes da nota fiscal, sem emissão de nova nota fiscal, a retenção deverá incidir sobre o valor original da nota.

Observações Importantes

A obrigatoriedade de retenção do IR alcança todos os contratos e relações de compras e pagamentos efetuados pela Administração. Os prestadores de serviço e fornecedores de bens deverão emitir as notas fiscais conforme as regras de retenção dispostas na Instrução Normativa RFB nº 1234, de 2012, sob pena de não aceitação pela Administração.

Caso a nota fiscal não venha destacado valor de retenção do IR, a municipalidade poderá reter e/ou cobrar de ofício mediante emissão de Documento Arrecadação Municipal (DAM). À retenção do IR pelo Município não se aplica valor mínimo.

Recolhimento e Vigência

Os valores retidos na forma estabelecida por este Decreto deverão ser recolhidos ao Tesouro Municipal mediante Documento de Arrecadação Municipal (DAM), conjuntamente com o pagamento à pessoa física ou jurídica fornecedora do bem ou prestadora do serviço.

A obrigação da retenção aplica-se a todas as contratações vigentes e vindouras, relacionadas ao fornecimento de bens ou prestações de serviços aos órgãos e entidades abrangidos por este Decreto, independentemente de previsão contratual.